Según querella del SII

Nueva arista en "Papaya Gate": El modus operandi de inmobiliarias para elevar costo de terrenos

Luego que se develara una nueva arista del bullado caso “Papaya Gate”, cuando el pasado martes el Servicio de Impuestos Internos, a través de su Dirección Regional de La Serena, interpusiera una querella por el delito tributario de presentación de declaraciones de impuestos maliciosamente falsas, contra los representantes legales de las inmobiliarias involucradas y todos quienes resulten responsables, surgieron antecedentes sobre las declaraciones de los querellados en el marco de la investigación que lleva adelante el Ministerio Público.

En ese contexto, la unidad de investigación de Diario El Día tuvo acceso exclusivo a la querella que ingresó el SII contra Lorenzo Pedro Iduya Ortiz de Luzuriaga, Nicolás Fabián Bakulic Govorcin, Karim Ale Daire Daud y Manuel Alejandro Daire Daud, en su calidad de representantes legales de las empresas Inmobiliaria Guayacán S.P.A., Inmobiliaria La Herradura S.P.A., Inmobiliaria La Serena S.P.A., Inmobiliaria El Faro S.P.A., Inmobiliaria Pan de Azúcar S.P.A. e Inmobiliaria Cerro Grande S.P.A.

El SII sostiene, en el documento, que los aludidos presentaron declaraciones anuales de Impuesto a la Renta (Formularios N° 22) correspondientes al año tributario 2021 que serían maliciosamente falsas, ya que el costo declarado en ellas fue generado artificialmente a través de una planificación tributaria agresiva. Según afirman, el único objetivo de esta era disminuir la base imponible del Impuesto de Primera Categoría, que se generaría con ocasión de la enajenación de los seis bienes raíces vendidos al Gobierno Regional de Coquimbo en el denominado caso “Papaya Gate”.

Cargando Tweet...

Asimismo, según estipula el escrito, se pudo verificar que quien diseñó esta planificación tributaria a solicitud de los contribuyentes mencionados fue el abogado Luis Gastón Yver, quinto querellado en calidad de cómplice.

Perjuicio fiscal

¿Cómo se gestó la operación?

El 19 de octubre del 2010, la Inmobiliaria C.P.S S.A., cuyos accionistas son los cuatro representantes legales antes mencionados, adquirió los seis bienes raíces que serían luego vendidos al Gobierno Regional de Coquimbo durante la administración de la exintendenta Lucía Pinto.

Según se puede extraer de la querella, el primer semestre del 2014, las personas naturales controladoras de las sociedades accionistas de esta empresa, llevaron a cabo una planificación cuyo propósito sería aumentar artificialmente el costo tributario de adquisición de los inmuebles, disminuyendo así el monto de impuestos que tendrían que pagar al obtener ganancias por la venta de esos activos.

En ese sentido, se develan operaciones que involucran una serie de transacciones y divisiones de empresas, que habrían sido planeadas con el objetivo de disminuir maliciosamente la base imponible del Impuesto de Primera Categoría correspondiente al año tributario 2021.

La investigación reveló que el primer paso de esta planificación tuvo lugar el 29 de julio de 2014, cuando se constituyeron seis sociedades inmobiliarias: Inmobiliaria Guayacán S.P.A., Inmobiliaria La Herradura S.P.A., Inmobiliaria La Serena S.P.A., Inmobiliaria El Faro S.P.A., Inmobiliaria Pan de Azúcar S.P.A. e Inmobiliaria Cerro Grande S.P.A.

“Estas empresas fueron creadas con un capital informado de $500,000, dividido en cien acciones cada una”, precisa el documento.

Pocos días después, el 11 de agosto de 2014, la Inmobiliaria C.P.S. S.A. sufrió modificaciones en sus estatutos sociales. “En un proceso de división, se crearon 12 nuevas sociedades anónimas y se aprobó la disminución del capital, distribuyendo su patrimonio entre la empresa madre y las sociedades hijas. Se asignaron bienes a seis de estas sociedades, con la intención de enajenarlos posteriormente al Gobierno Regional”, agrega el escrito.

En otro giro inesperado, el 21 de agosto de 2014 se constituyó el Fondo de Inversión Privado Cuatro Amigos, encabezado por Luis Yver como único socio, quien poseía el 100% de las acciones. Mientras, Lorenzo Iduya, Nicolás Bakulic, Karim Daire y Manuel Daire fueron designados como representantes legales de este fondo, el cual reportó un capital de $481.757.000.

Seis días más tarde, las empresas accionistas de Inmobiliaria C.P.S. S.A. adquirieron las acciones de las firmas previamente constituidas, las cuales estaban en poder del abogado. En aquella oportunidad, cada comprador pagó la suma de $25.000 por estas acciones.

“Esto con el objetivo de utilizar las empresas adquiridas como vehículos para absorber las nuevas compañías surgidas de la división y crear un valor artificial de buena reputación empresarial (goodwill) que incrementaría su valor en el mercado”, argumenta la querella del SII.

¿Qué vino después? El Fondo de Inversión Privado Cuatro Amigos suscribió un aumento de capital en las seis sociedades resultantes de la división de Inmobiliaria C.P.S. S.A. Pese a que inicialmente se informaron $481.757.000, se incrementó a $3.610.932.160, sin contar con los fondos necesarios para llevar a cabo dicha inversión.

En este punto, el SII constató que no existió flujo efectivo de dinero, ya que se trató únicamente de capital suscrito y no pagado. Finalmente, el 25 de septiembre de 2014, los representantes de las empresas adquirieron las acciones de las sociedades que ellos mismos poseían, por un monto total de $4.112.051.355.

“Produciéndose eventualmente una fusión impropia mediante la cual, esta última empresa fue absorbida, generándose artificialmente el mecanismo dispuesto en el inciso 3°, del N° 9, del artículo 31 de la Ley sobre Impuesto a la Renta aumentando el costo de los bienes raíces individualizados, permitiéndole disminuir maliciosamente la base imponible del Impuesto de Primera Categoría correspondiente al año tributario 2021”, indica la querella.

En resumen, se establece que las empresas que se constituyeron durante “la planificación tributaria ilícita” sólo alcanzaron a tener 45 días de existencia. “Así las cosas, no timbraron documentos tributarios, salvo hojas sueltas de contabilidad, no realizaron ninguna venta ni prestaron ningún servicio según la contabilidad tenida a la vista, por lo que resulta evidente que las empresas absorbidas no contaban con clientela, prestigio ni renombre comercial, sino que sólo sirvieron para llevar a cabo la planificación tributaria que permitió abultar el costo tributario declarado”, sostiene la querella.

Los cuatro querellados por el SII, prestaron declaración en el mes de noviembre de 2022 ante la Fiscalía Regional de Valparaíso, en el marco de la investigación del denominado caso “Papaya Gate”, información que fue utilizada por el Servicio de Impuestos Internos para formular la querella por delito tributario.

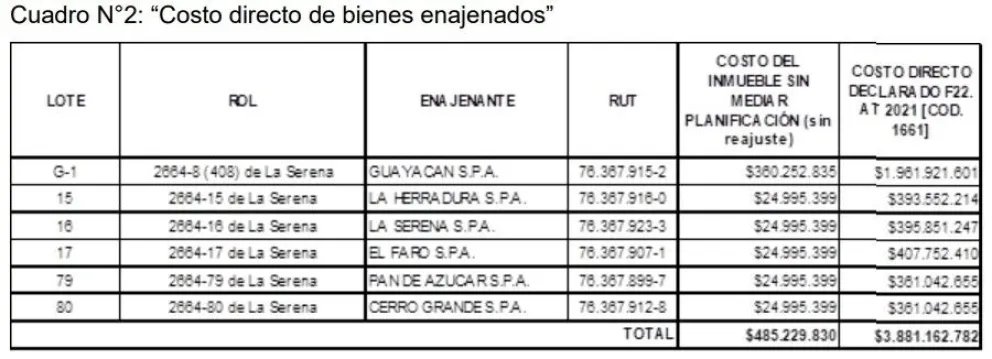

Al ser consultados de por qué se imputó un costo total de $3.881.162.782 cuando el valor de adquisición de los inmuebles fue de $485.229.830, los empresarios aseguraron desconocer las acciones realizadas, apuntando a su asesor legal. “No sé. No recuerdo en cuánto se compró ese paño de terreno (…). En general contábamos con asesoría tributaria, que se contrataba para determinadas operaciones”, señaló Nicolás Bakulic.

Por su parte, Manuel Daire expresó que “me declaro incompetente en los aspectos tributarios, IFRS y otros. Se hicieron una serie de operaciones societarias por parte del asesor”. En la misma línea, Karim Daire agregó que “no tengo recuerdos de cómo se gestó esa operación ni cómo se llegaron a esas cifras”.

En tanto Lorenzo Iduya comentó que “cuando se compró el terreno, como este no contaba con factibilidad sanitaria ni eléctrica, tenía un valor determinado. Cuando se vende esto ha cambiado, en atención a las mejoras realizadas, como por ejemplo el viaducto, la avenida central de cuatro carriles, la factibilidad para todo el terreno de agua, luz y alcantarillado (…)”.

También se les preguntó cuál fue la finalidad de la división de la Inmobiliaria CPS en 13 sociedades, continuando una con la razón social y creándose 12 sociedades anónimas, a las que se les adjudicó a cada una un bien raíz que era de propiedad de la primera. Ante la consulta, Bakulic admitió que “no lo sé. No conozco esos detalles. Nos deben haber explicado en su momento, pero estoy al debe en esos detalles técnicos”.

Por su parte, Iduya agregó que “lo ignoro, nosotros pedimos dividir los terrenos para permitir venderlos o repartirlos después. ¿Cómo se hizo esa operación?, ¿cómo se llevó a cabo jurídicamente? Lo ignoro”. Asimismo, Karim Daire añadió que “no conozco esos detalles. Recuerdo que cuando me tocaba firmar eran tremendas carpetas, lo que era difícil de administrar en términos de información”.

En relación a la constitución del Fondo de Inversión Privado Cuatro Amigos, Bakulic declaró que “no lo recuerdo. No sé lo que es un Fondo de Inversión Privado. Si lo tuvimos, es porque nos asesoraron en ese sentido. Podría habernos asesorado Gastón Yver”. Por su lado, Manuel Daire Daud sostuvo que “me declaro incompetente en esa materia".

En la misma línea, Karim Daire afirmó que “hoy sé lo que es un FIP, pero en 2014 no sabía en qué consistía. No sé para qué se constituyó ese FIP el 2014". La misma postura mantuvo Iduya, quien expresó que “no sé para qué ni por qué, pero sí sé que existe una empresa llamada Cuatro Amigos; esa fue la forma legal que nos propuso Gastón para realizar la división”.

Otra de las declaraciones que se exponen en la querella del SII es la de Pablo Bracchitta, gerente de las inmobiliarias involucradas en la compraventa y uno de los querellados por el Consejo de Defensa del Estado (CDE) en el caso de “Papaya Gate”.

En su declaración en el Ministerio Pública señala lo siguiente: “Soy el gerente de Rentas Alto Peñuelas, que es parte del Grupo de empresas CPS (Casas para Siempre). Este grupo tiene en su haber varias empresas que pertenecen a 4 dueños: Lorenzo Iduya, Manuel Daire, Karim Daire y Nicolás Bakulic. Mi contrato formal está suscrito con Rentas Alto Peñuelas, pero ellos me encargan distintas tareas asociadas al grupo empresarial”.

En este sentido, aclara que “yo no tengo ni tuve representación legal de las inmobiliarias Guayacán Spa y otras. Las decisiones las tomaban entre los cuatro y yo las operativizaba. Yo estaba presente en las reuniones de Directorio de estas empresas. Como son SPA no están obligadas a levantar acta, pero sé que se levantó acta en la sesión de Directorio en que se tomó entre los 4 dueños la decisión de vender los lotes al Gobierno Regional de Coquimbo (GORE). Esto fue el 2019. No recuerdo fecha”.

Una de las grandes interrogantes que ha rondado el caso “Papaya Gate” ha sido el destino de los ingresos por la cuestionada compraventa, que superó los $9.800 millones de pesos, en circunstancias que el valor real de la propiedad no superaba los $4 mil millones. Transacción, recordemos, que se realizó por trato directo, obviando las objeciones de la Contraloría.

En la declaración ante la Fiscalía de Valparaíso, Nicolás Bakulic, afirmó que “el producto de la venta se repartió entre las sociedades accionistas en las sociedades inmobiliarias Guayacán y otras, en partes iguales. A cada una le correspondió algo así como 2.000 millones de pesos, y quedó un saldo que se ocupó en gastos e impuestos. Finalmente, una parte se reinvirtió en la empresa, pero desconozco el detalle y cifras exactas”.

En tanto, Manuel Daire detalló que su sociedad Inversiones San Manuel SPA recibió $2.000.000.000, al igual que otras tres sociedades que participan en las inmobiliarias. El excedente se utilizó para pagar impuestos, y afirma que proporcionó un documento de trazabilidad de los fondos para respaldar esta afirmación.

A su vez, Lorenzo Iduya coincidió en que “se repartió por partes iguales entre los 4 socios, por nuestra participación del 25% cada uno, como 2 mil millones y fracción, descontados los impuestos”.

“No participé en contrato de venta de terrenos al Gore”

En conversación exclusiva con Diario El Día, el abogado aludido en la querella del SII, Luis Gastón Yver, afirma que lleva más de 30 años asesorando a clientes en materias comerciales y tributarias sin ningún reparo u observación.

“La asesoría tributaria que se me encargó el año 2014, se hizo de acuerdo a la legislación vigente a esa fecha, y fue expuesta detalladamente a los clientes, quienes incluso solicitaron opiniones de otros asesores en forma previa al encargo profesional. En esa época estas operaciones eran usuales y de acuerdo a la legislación y dictámenes. Asimismo, se elaboró una propuesta de trabajo por escrito que fue enviada a los clientes”, recuerda.

El profesional es enfático en señalar que “no tengo conocimiento de las declaraciones, aspectos contables, u otras operaciones que hubieren efectuado posteriormente, ni participé en el contrato de venta de terrenos al Gobierno Regional del año 2021. Todos los antecedentes que pueda aportar sobre el trabajo realizado el año 2014, los entregaré en el transcurso de la investigación”.

Al respecto, el senador Daniel Núñez, quien se ha hecho parte de la querella por el caso “Papaya Gate”, indicó que tiene la convicción que pronto habrá novedades por parte de la Fiscalía de Valparaíso.

“La investigación está avanzando y fruto de esto es que el Servicio de Impuestos Internos realizó una querella basándose en los antecedentes que le entregó la Fiscalía, por lo tanto, se están dilucidando aspectos muy relevantes”, comentó.

El parlamentario afirmó que como querellante estará muy activo para que se hagan todas las diligencias que falten y así tener lo antes posible formalizados por la causa.

“Esa es la inquietud y le planté a la fiscal (Claudia Perivancich) que una justicia que tarda demasiado, deja también de ser justicia, en el sentido, que hay una temporalidad necesaria. Aquí en nuestra región, la sensación que existe entre la gente es que en este caso hay impunidad, lo que es un precedente muy negativo porque señala que quienes defraudan al fisco y quienes hacen engaños y estafas terminan siendo beneficiados y no terminan siendo culpables y pagando penas de cárcel “, finalizó Núñez.