Control de inmuebles

Ventas podrían tardar décadas: Contraloría pone límites al uso irregular de viviendas fiscales

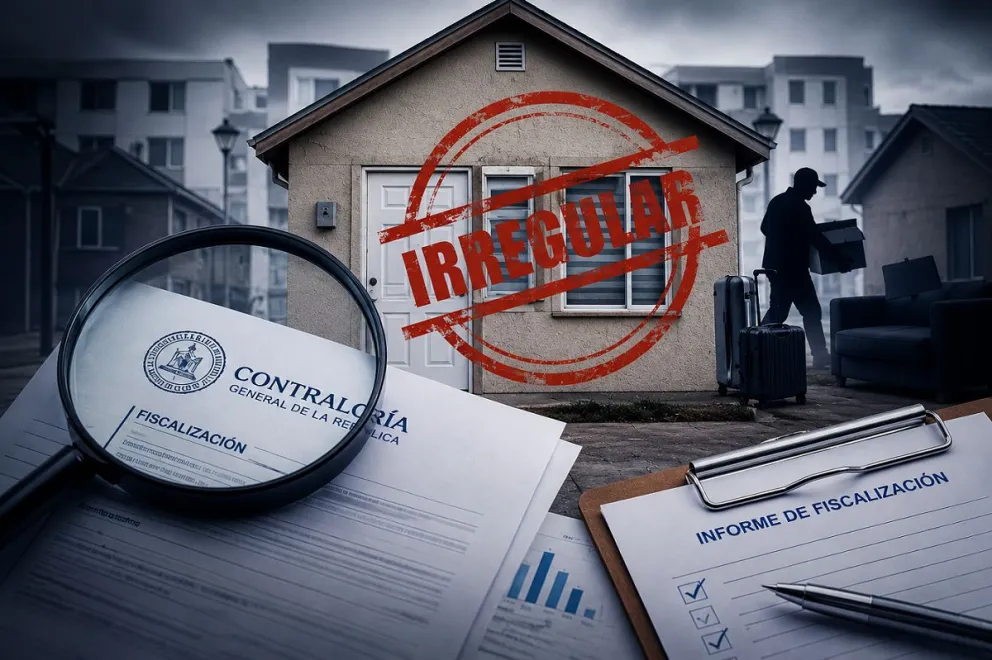

Por años, las viviendas fiscales y municipales han funcionado como un beneficio asociado al servicio público. Casas destinadas a funcionarios que, por razones operativas o de vigilancia permanente, debían residir en determinados recintos o localidades. Sin embargo, en distintos organismos del Estado, el sistema comenzó a deformarse hasta transformarse, en algunos casos, en verdaderos enclaves de ocupación indefinida, a vista y paciencia de las autoridades y fiscalizadores.

Radio Bío Bío ha recopilado antecedentes de viviendas fiscales que permanecen desde hace décadas bajo control de funcionarios o incluso de sus familias, pese a cambios de destino, jubilaciones o alteraciones evidentes de las condiciones originales que justificaron la asignación. A ello se suman casos de inmuebles utilizados prácticamente como residencias privadas permanentes, incluyendo refugios estatales en sectores cordilleranos como La Parva, cuyo acceso y uso han quedado restringidos, en la práctica, a círculos internos de funcionarios públicos.

El escenario llegó finalmente a la Contraloría General de la República. Y la respuesta fue literal: ordenar la casa.

Mediante el dictamen D263 de 2026, firmado por la contralora general Dorothy Pérez, el organismo reconsideró y complementó su jurisprudencia administrativa sobre viviendas fiscales y municipales, instruyendo a todos los servicios públicos del país a emitir o actualizar protocolos internos que regulen estrictamente el uso de estos inmuebles.

“Situaciones irregulares” y uso “ilimitado en el tiempo”

La señal es particularmente dura porque el propio órgano fiscalizador reconoce que, tras sus fiscalizaciones, detectó “situaciones irregulares” y “grave alteración” en las condiciones de uso y mantención de las viviendas.

Más aún, advierte que existen casos donde el beneficio se ha extendido “ilimitadamente en el tiempo” o “por tan larga data que impide a los demás funcionarios la posibilidad de acceder al mismo”.

Ese punto es clave, ya que dentro de los antecedentes que manejamos existen casos en que el uso sobrepasa los 30 años. Hasta ahora, la jurisprudencia administrativa de Contraloría sostenía que el beneficio solo terminaba en casos específicos: desvinculación del servicio, traslado a otra localidad, adquisición de una vivienda propia en el lugar o incumplimientos graves de uso y conservación.

Pero el nuevo dictamen cambia el eje interpretativo. La Contraloría concluye que la ley nunca estableció expresamente causales rígidas y exclusivas de término del beneficio, abriendo así la puerta para que las autoridades administrativas puedan fijar límites temporales y condiciones de uso. Es decir, ordenar cuánto y bajo qué contexto se puede vivir gratis.

En otras palabras, el órgano contralor les está diciendo a los servicios públicos que no pueden seguir administrando viviendas fiscales como si fueran patrimonios hereditarios de facto. Y esto tiene una lógica, ya que, según datos en un caso, una familia ha vivido por 40 años e incluso heredando a su descendencia la vivienda fiscal.

El dictamen sostiene que las jefaturas tienen facultades para “fijar plazos máximos de uso”, establecer “condiciones transversales de mantención y cuidado” y también “poner término al goce de una vivienda fiscal o municipal”.

60 días para regularizar

Contraloría dio un plazo de 60 días hábiles para que ministerios, municipios, Fuerzas Armadas, policías, gobiernos regionales, universidades estatales y demás organismos dicten o actualicen reglamentos internos sobre asignación y uso de viviendas fiscales. En simple, se acabó la falta de regulación.

Esos protocolos deberán incluir requisitos de postulación, mecanismos de control, monitoreo, visitas inspectivas, obligaciones de mantención y, especialmente, “plazos máximos de utilización” y causales para poner término al beneficio.

El dictamen además obliga a que tanto la asignación como el término del beneficio sean establecidos mediante “acto administrativo fundado”, conforme a la Ley 19.880 sobre procedimientos administrativos, se lee en el dictamen.

Con esto, los alcaldes o jefes de servicio tendrán que regularizar las propiedades que están en manos de funcionarios públicos y, en el caso de exfuncionarios que no devolvieron las propiedades, pedir su restitución de forma inmediata.

Se vende

La decisión de la Contraloría, que llegó a raíz de las investigaciones que ha cursado la institución, se conoce en medio de la auditoría que el Ministerio de Bienes Nacionales está realizando sobre las miles de propiedades y terrenos fiscales que están en posesión de terceros o que el Estado no está aprovechando.

Esta idea, que es paralela a lo que regula ahora la Contraloría, es vender propiedades que el Estado tiene, ya sea por compras en el pasado, terrenos que siempre han sido estatales o incluso por herencias no cobradas que pasan a las arcas fiscales.

Estos puntos son importantes, ya que, según fuentes del Ministerio de Hacienda, Chile podría pasar fácilmente 20 años vendiendo propiedades o terrenos. Un ejemplo es la zona norte del país, donde las extensiones de suelo fiscal son enormes. O incluso, como se ha conocido, viviendas, edificios y refugios como los dos que actualmente existen en La Parva, los que podrían salir a la venta dentro de los próximos cinco meses.

Artículos 2492: usucapión

En Chile, la ocupación prolongada de inmuebles puede derivar en acciones vinculadas a la prescripción adquisitiva, conocida como usucapión, regulada en el Código Civil en el artículo 2492 y siguientes, donde podrían, bajo ciertas condiciones, entrar inmuebles fiscales que, en la práctica, no son de uso público.

Es decir, existen mecanismos mediante los cuales una persona puede eventualmente adquirir dominio por posesión continua durante un determinado tiempo, bajo ciertas condiciones legales. Precisamente por eso, distintas fuentes del mundo administrativo y patrimonial venían advirtiendo hace años el riesgo de mantener bienes fiscales ocupados indefinidamente sin revisiones periódicas ni controles efectivos.

La Contraloría, de hecho, deja entrever esa preocupación institucional al recalcar que estos inmuebles son “bienes de naturaleza y finalidad pública” y que existe un “reducido número” en relación con los potenciales beneficiarios.